量化分析chatgpt 使用ChatGPT開發(fā)股票量化策略

使用開發(fā)股票量化策略

【本文只分享策略的原理,不推薦實盤交易】

TL;DR

使用可以提高編寫策略的效率。但對于不了解量化或編程的人來說,只使用難以開發(fā)一個可實盤的量化策略

環(huán)境準備

的賬號(注冊地址)

賬號(注冊地址)[本次使用的是,.5也可以]

策略

本次要實現(xiàn)策略來源于德邦證券的一篇研報《金工小市值專題之一:小市值策略初探》。根據(jù)研報的描述,小市值策略的投資邏輯主要有以下四點

規(guī)模溢價:通過統(tǒng)計發(fā)現(xiàn),中國A股市場中,公司規(guī)模和股票風險溢價存在負相關關系[1];

賣空限制:由于中國股市沒有完善的賣空機制,導致在一定時間范圍內量化分析chatgpt,股票的價格會更容易被錯誤定價;

投資者結構:中國股市中散戶比例比較高量化分析chatgpt,而散戶對小市值股票會更加關注;

**殼價值**[2]:由于中國股市IPO采用的是核準制,上市的成本和要求都比較嚴格,因此一些公司會選擇借殼上市,而借的這個殼,一般是會選擇收購一些小市值的上市公司;

原始小市值策略也比較簡單,即從基礎股票池中篩選出流通市值最小的100只股票進行買入。如果持有的股票不在這100只股票里,則賣出。每個月調倉一次。基礎股票池的條件為:

股票上市滿1年;

不屬于ST、*ST的股票;

股票換倉日尾盤非漲停;

非注冊制、非北交所的股票;

開發(fā)流程

其實也沒有什么好說的,畢竟比較智能,就直接把你的需求跟他說就好,你能說的越具體(工程),他寫的代碼就能越正確。比如在描述策略的時候,對話是

現(xiàn)在我需要在平臺上面實現(xiàn)一個量化策略量化分析chatgpt,具體描述如下:

交易市場: 中國A股市場

策略邏輯: 根據(jù)以下條件篩選出股票候選池:1.排除 ST 股、*ST 股;2. 排除北交所股票;3. 排除上市不滿 20 日的次新股票。然后從候選池中選取流通市值最小的100只股票作為交易候選池。如果持有的股票不在交易候選池中則賣出。如果交易候選池的股票沒有持有,則使用可用資金平均進行買入

調倉頻率: 每個月的首個交易日

第一部分對話 - 背景設定

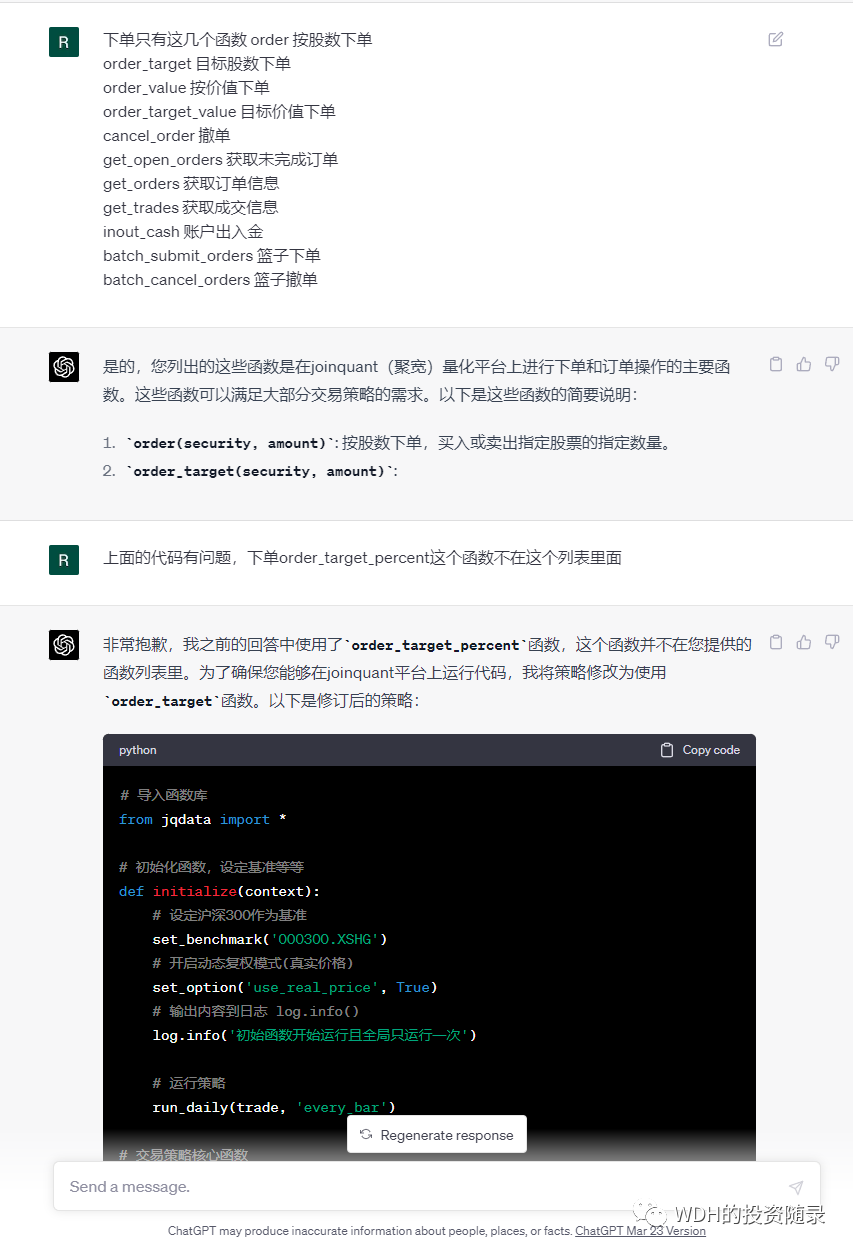

第一部分對話是為了確認是否有平臺開發(fā)的背景知識,它給了我一個示例策略的代碼。不過這份代碼在上面運行的時候是報錯的。錯誤的原因是編造了一個平臺下單的API:,雖然把錯誤信息給到后,它能識別出錯誤的原因,但是給出來新代碼仍然是錯誤的。

這個時候就需要提供更多的信息,可以直接從平臺上面找到下單的接口文檔然后貼進去。這次能夠識別出需要的下單函數(shù),并且給出可運行的代碼。

第二部分對話 - 策略開發(fā)

第二部分對話開始開發(fā)小市值策略,根據(jù)之前的描述給出了對應的代碼,從結構上來看是正確的。但是遇到的問題和之前是一樣的,仍然會編造各種API,導致了報錯,處理的方式和之前一樣

最終給出了在平臺上面一個可運行的策略代碼(代碼地址)。整體邏輯和描述的基本一致,但是有些細微的地方實現(xiàn)還有問題,具體為:

邏輯錯誤:函數(shù)只取了100只股票來作為候選池,實際上應該取所有滿足條件的股票;

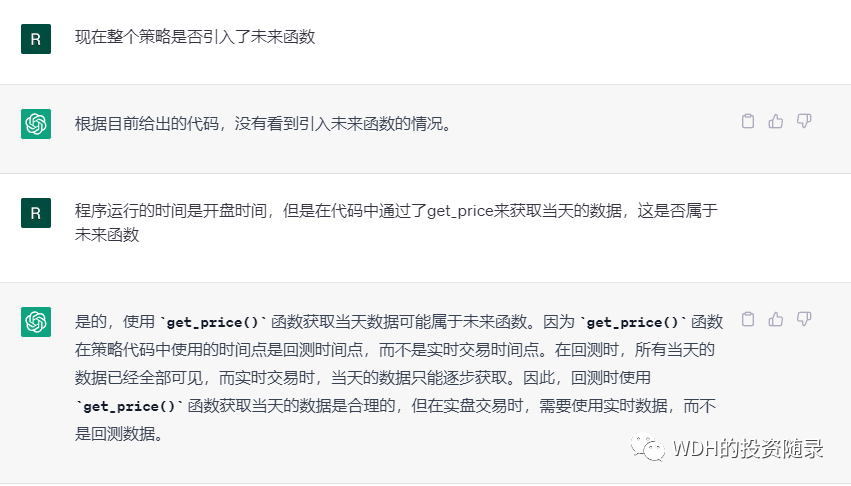

未來函數(shù):使用了函數(shù)在開盤時間點來獲取當天的數(shù)據(jù),這個在當前策略下不會影響到回測結果,但是該策略是無法實盤運行。并且未能識別這個問題;

策略表現(xiàn)

收益概述

回測時間

-

策略收益

80.59%

年化收益

15.13%

超額收益

36.32%

最大回撤

19.40%

總結

亮點:

將自然語言轉變?yōu)榇a:能根據(jù)需求的文字描述生成代碼

糾錯:貼出報錯信息后能夠找到報錯的原因以及改正代碼,和開發(fā)時候的有點像

接受上下文信息:不是簡單的一問一答的方式

支持中文

缺點:

領域知識缺失:由于是通用領域的模型,對于特定的領域知識,需要額外訓練

無中生有:受第一點的影響,經(jīng)常編各種不存在API

回答生成的內容有長度限制,如果代碼過長就得分成好幾段輸出

限制3小時25個對話。。。。。

優(yōu)化思路:

借助[3]框架

利用平臺提供的fine- API[4]

參考資料

[1]

崔勁,殷霞,豁秋菊: CAPM模型在中國資本市場的改進研究——基于規(guī)模溢價的實證分析.

[2]

屈源育,沈濤,吳衛(wèi)星: 上市公司殼價值與資源配置效率

[3]

:

[4]

fine-:

本文鏈接:

免責聲明:本文系轉載,版權歸原作者所有;旨在傳遞信息,不代表本站的觀點和立場和對其真實性負責。如需轉載,請聯(lián)系原作者。如果來源標注有誤或侵犯了您的合法權益或者其他問題不想在本站發(fā)布,來信即刪。

聲明:本站所有文章資源內容,如無特殊說明或標注,均為采集網(wǎng)絡資源。如若本站內容侵犯了原著者的合法權益,可聯(lián)系本站刪除。